Dans un contexte marqué par l’incertitude politique et économique, en particulier depuis l’explosion du coût de la dette française (source) et les annonces concernant une énième réforme des retraites (source), les investisseurs cherchent avant tout à sécuriser leurs placements en privilégiant les valeurs sûres.

À commencer par l’immobilier, qui offre de réelles opportunités sur le long terme : un marché avec une volatilité limitée, un actif matériel qui permet de se loger ou de transmettre son bien, un revenu passif régulier en cas de location …

… à condition d’identifier le bon programme pour éviter des prélèvements sociaux trop élevés (CSG-CRDS), de faibles rendements, des frais prohibitifs, et un temps fou perdu à gérer les locations et/ou le capital.

C’est pour cela que l’investissement en EHPAD ou résidence senior est devenu si attractif. Outre la vitalité du marché, accentuée par une demande croissante en raison du vieillissement de la population, ce placement permet de percevoir des loyers trimestriels ou d’optimiser un capital. Avec, en prime, une fiscalité avantageuse et la sécurité d’un bail commercial.

La solution pour se lancer sans risque ? Avoir le réflexe Ehpad-Invest, une agence immobilière spécialisée qui affiche un taux de confiance client de 95% depuis 2003.

Sa force : une expertise avérée qui lui permet de porter un regard neutre et objectif sur les meilleures offres du marché. Elle peut ainsi conseiller à ses clients les programmes les plus lucratifs et fiabiliser chaque investissement réalisé.

Un investissement porteur ET riche de sens

Aujourd’hui, 26% des Français ont plus de 60 ans (source : Insee, 2023). En 2040, ils seront plus de 1 sur 3, avec tout ce que cela peut impliquer comme problématiques liées à la dépendance et aux soins.

Investir dans un Ehpad ou une résidence senior permet donc de contribuer à répondre à une demande exponentielle d’hébergements adaptés, confortables et sécurisés.

C’est d’ailleurs pour cela qu’avant d’acheter un bien sur ce marché très encadré par l’État, plusieurs précautions s’imposent. Au-delà des considérations liées au rendement, il est important de vérifier :

- l’emplacement de la résidence (commerces à proximité, services médicaux, transports en commun…),

- la qualité des installations et des logements,

- la réputation de la résidence (en prévoyant aussi une visite sur place),

- les différents coûts et les options incluses,

- les frais de service et les charges mensuelles associées,

- le potentiel de revente de l’appartement,

- les spécificités du marché immobilier local et ses évolutions,

- les règles de copropriété,

- les conditions de revente,

- les éventuelles restrictions d’usage.

Des opportunités adaptées à tous les projets de vie

Profiter d’un revenu complémentaire : une rente garantie

Le marché des Ehpad (neuf ou d’occasion) offre aux investisseurs la garantie de percevoir un loyer trimestriel :

- non fiscalisé : pas d’impôt ni de CSG-CRD ;

- sécurisé par un bail commercial : le loyer est versé même en l’absence de locataires ;

- attractif dans la durée : les loyers sont revalorisés chaque année par rapport à l’inflation ;

- et sans mauvaise surprise : zéro travaux à prévoir ni de remise aux normes, une rentabilité définie à l’avance, et de la flexibilité (les modalités de sortie, totalement transparentes, permettent une revente en cas d’imprévu).

Optimiser son capital : des solutions pour chaque profil d’investisseur

L’achat d’une chambre en Ehpad peut permettre de doubler le capital investi en 10 ans. Il existe aussi des solutions pour se lancer sans avoir d’apport.

Pour effectuer une comparaison rapide avec les autres placements les plus répandus, imaginons un capital de 20 000 euros à placer en 10 ans :

En Assurance Vie (placement fiable), avec une rentabilité moyenne de 3%, le gain à terme est d’environ 28000 euros après avoir déduit la CSG-CRDS.

Avec les prêts aux PME (UNILEND, Prêt d’Union…) – un placement risqué : avec un taux dégressif débutant à 10 ou 12%, l’intérêt à terme sera de 14 443 euros. Mais il faut ensuite enlever les impôt et la CSG (en moyenne 30 %), ce qui ne laissera que 10 000 euros pour une TMI moyenne de 17%.

En Ehpad, avec un montage packagé par Ehpad Invest, l’investissement de 20 000 € permet d’acheter une chambre d’une valeur moyenne de 130 000 euros, grâce à des partenariats avec les banques (elles financent le solde, en incluant les frais de notaire). À terme, en revendant la chambre au même prix de départ et en soldant le capital restant dû du prêt, l’investisseur réalise un gain net d’impôt de 40 000 € (soit un rendement de 7% annuel net).

Ehpad Invest : le Numéro 1 de la vente de biens en maison de retraite en France

Lancée il y a plus de 20 ans, l’agence immobilière Ehpad Invest a déjà accompagné plus de 3000 clients dans l’achat ou la revente de leur bien en maison de retraite.

Forte d’une solide expertise, elle met ainsi en relation :

- les vendeurs de chambres en Ehpad, qu’ils soient particuliers ou professionnels,

- et les investisseurs privés ou professionnels.

Avec une énorme plus-value : Ehpad Invest sélectionne rigoureusement les différents projets en fonction de critères de qualité. L’agence garantit ainsi le bon emplacement, le bon gestionnaire et la rentabilité de la résidence (pour l’investisseur ET pour le gestionnaire).

En savoir plus

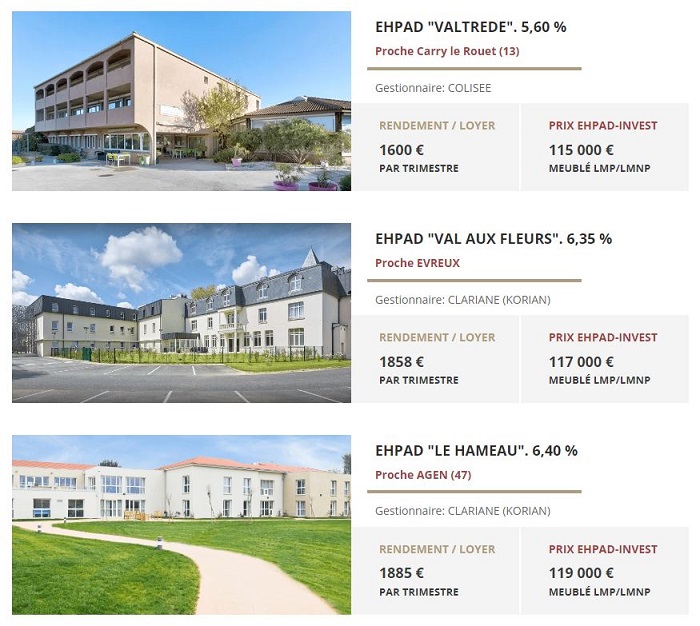

Les programmes actuellement disponibles : https://www.ehpad-invest.fr/programmes-deja-vendus/en-vente.html

Site web : https://www.ehpad-invest.fr/

Facebook : https://www.facebook.com/investirenehpad/

Instagram : https://www.instagram.com/ehpadinvest.fr/

LinkedIn : https://fr.linkedin.com/company/ehpadinvest